开yun体育网他们如今将在偿还贷款与生活支拨之间作出衡量-开云官网切尔西赞助商 (中国)官方网站 登录入口

发布日期:2025-09-28 07:22 点击次数:147

2025年,好意思国联邦学生贷款的还款与征信延期策略精雅戒指,意味着昔时几年中断的信用评估机制全面收复。凭证纽约联储数据,本年一季度,近600万借款东谈主贷款过期90天或以上或毁约,有跨越220万名新增拖欠学生贷款的借款东谈主信用评分下落了100多分,濒临着还贷压力骤增与融资成本上涨访佛的履行挑战。其中,30~49岁东谈主群受影响尤为显赫。

算作好意思国消耗的中坚力量,他们如今将在偿还贷款与生活支拨之间作出衡量,非必要消耗被动让位,或将对下半年好意思国消耗走漏变成昭着扼制。不仅如斯,学生贷款拖欠风险高度勾搭在中低收入东谈主群、诠释经由较低者、少数族裔和好意思国经济脆弱的地区,暴浮现恒久存在的结构性不对等。短期来看,好意思国消耗可能受信用紧缩与心机预期的扼制;恒久而言,诠释背负与债务失衡访佛的不对等神气,或将削弱好意思国经济的增长能源。

信用评分下落:千里默的债务正在浮出水面

在新冠疫情暴发初期,为了缓解家庭财务压力、幸免信用受损,好意思国政府出台了一项出奇策略:允许联邦学生贷款借款东谈主暂时不还款,且过期记载不会被上报信用机构。该策略自2020年3月起执行,并捏续多年,为许多家庭提供了蹙迫的缓冲空间。在疫情岑岭期,这项举措如实匡助了好多东谈主将有限的收入优先用于平日生活支拨,无需为每月还贷而焦炙。

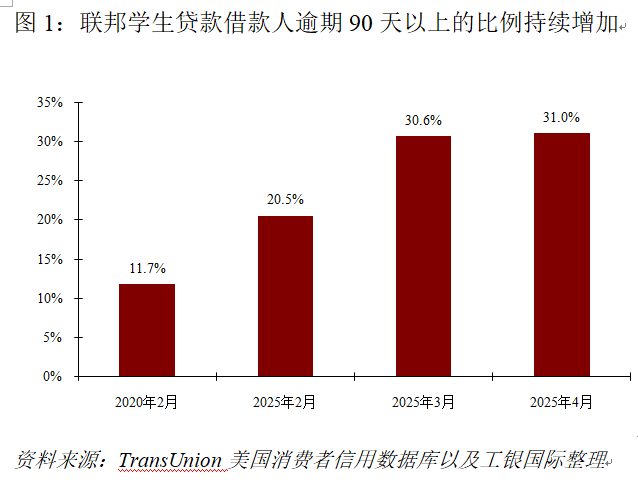

到了2025年,学生贷款的偿还义务全面收复,同期过期还款记载也将再行纳入征信系统。昔时几年里未还款,也未受到信用刑事作事的借款东谈主,如今不得不面对如若无法依期还款则信用评分将濒临径直下调的履行。纽约联储数据骄气,本年一季度贷款过期90天或以上或毁约的借款东谈主近600万。TransUnion的数据也骄气,联邦学生贷款借款东谈主过期90天以上的比例显赫加多,从2020年2月的11.7%升至本年2月的20.5%,并进一步攀升至4月的31%。

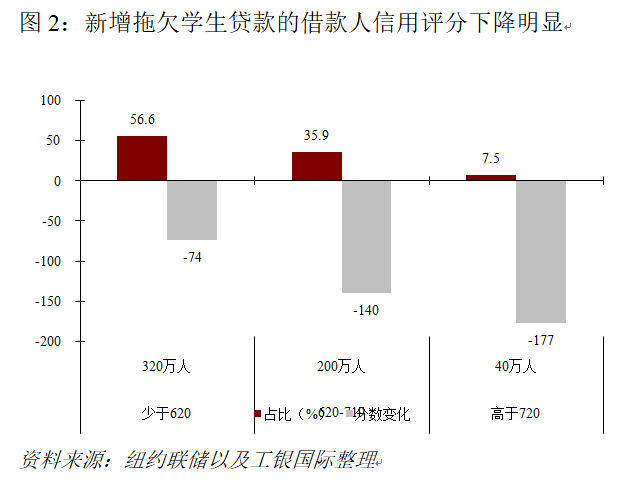

更令东谈主担忧的是,纽约联储数据骄气,比拟于2024年四季度,本年一季度以为有跨越220万名新增拖欠学生贷款的借款东谈主信用评分下落了100多分,跨越100万东谈主的信用评分下落了至少150分。信用评分的下落对正本处在较高信用品级的学生贷款借款东谈主影响更大。举例,本年一季度新增拖欠学生贷款的借款东谈主中有240万东谈主的信用评分高于620分,其中许多东谈主在叙述这些拖欠情况之前具备苦求新车贷款、典质贷款和信用卡的经历,但是跟着信用景色在一季度大幅下落,他们可能无法凯旋苦求到汽车贷款、住房按揭,致使连信用卡苦求也可能会被停止。即便收效获批,所承担的贷款利率也将显赫提高,意味着更多的利息背负。此外,信用评分的变化还会激发更凡俗的信用敌视。信用评分一朝下落,不仅贷款受限,连求职布景打听、租房苦求致使保障订价王人会受到影响。最终变成“债务挤出消耗—消耗扼制增长—增长无力还贷”的负向轮回,而在这个轮回中,微不雅个体被困其中,系统风险悄然积累。

偿债作事追忆:中低收入家庭成为压力焦点

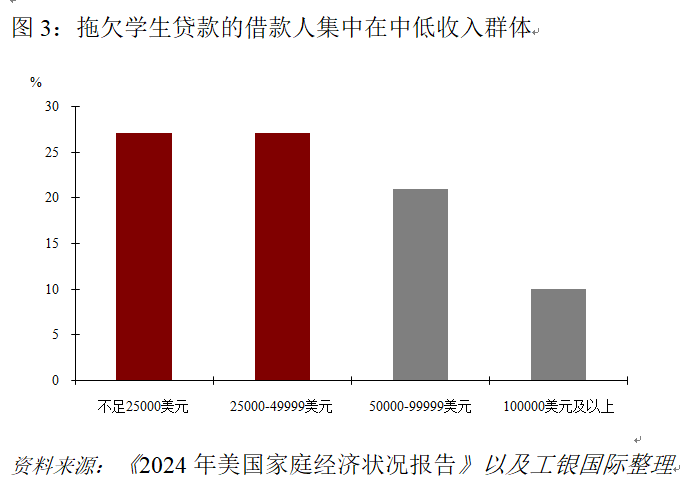

值得防范的是,并非系数家庭王人受到同等经由的影响。高收入家庭由于储蓄实足、信用平定,还是保捏较强的消耗能力,生活品性并未受到显赫冲击。同期,好意思联储发布的《2024年好意思国度庭经济景色叙述》称,拖欠学生贷款的借款东谈主勾搭在中低收入(家庭收入不及5万好意思元)。对中低收入群体而言,学生贷款的压力愈加千里重。他们不得不优先保障基本生计开支,如食物、住房和医疗,削减旅游、文娱等可选性消耗。这种分化趋势标明,好意思国消耗阛阓正在发生结构性裂变。

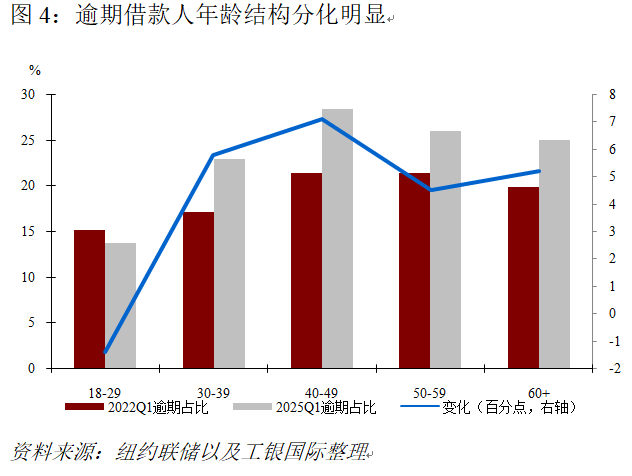

同期,纽约联储数据骄气,30~49岁东谈主群是系数年级段中过期借款东谈主占比加多最快的一群东谈主。这些东谈主多在年青时通过假贷完成诠释,正本具备较强的消耗能力和意愿,是撑捏好意思国消耗阛阓的蹙迫群体。但是,跟着贷款策略的变化,他们的财务景色正在发生调整,消耗能力正被飞快削弱。这一群体常常已承担房贷、子女诠释、医疗等多项支拨,而目下又必须从正本的预算中挤出资金偿还学生贷款,这将促使他们在其他消耗上作出弃取。因为如若无法依期还款,不仅濒临信用评分下落,还将难以获取新的贷款。一方面是学生贷款自己的还款压力,另一方面是信用评分下滑带来的融资成本上涨,这种双重压力正在飞快削弱他们的消耗弹性,可选消耗或将被动推迟,致使取消,可能会对下半年好意思国消耗走漏变成昭着扼制,更在长久上查察着社会的平正性与经济的平定性。

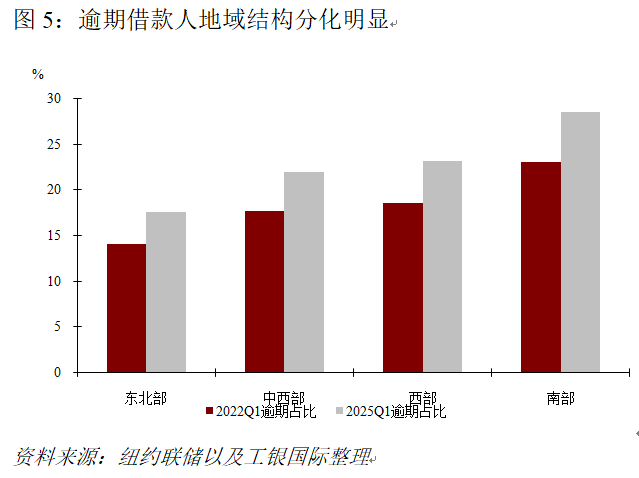

结构矛盾放大:社会不对等在地域、族群与学历层面加重

除了收入互异,学生贷款问题在不同地区也走漏出显赫的不平衡。从地舆散播来看,好意思国南部以及部分收入相对较低的州,学生贷款的拖欠率昭着更高。这些地区自己经济基础较弱,住户储蓄水平偏低,劳动契机相对不平定,对抗财务冲击的能力也较差。跟着贷款偿还策略的全面收复,当地家庭的还款能力进一步受限,消耗意愿也随之下落。因此,这些地区更可能出现显赫的消耗陈旧,进而带动区域性经济活力削弱。

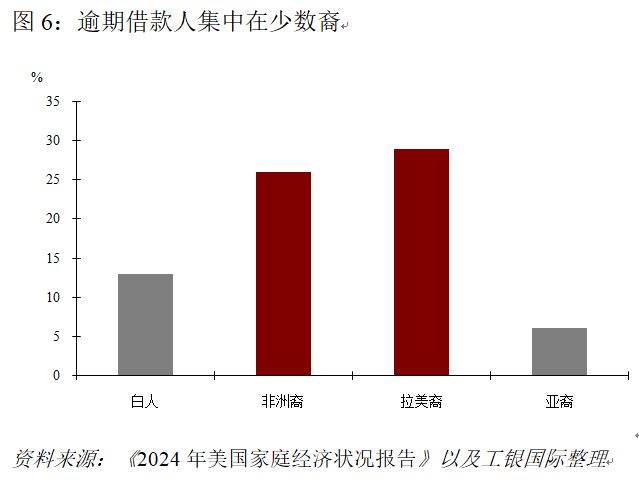

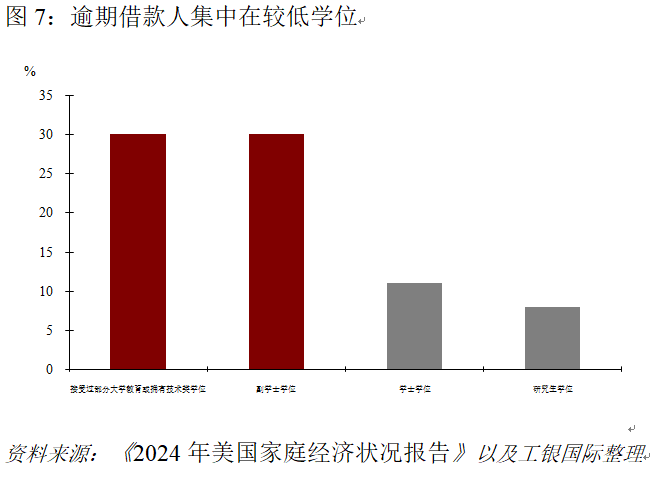

进一步分析不错发现,学生贷款过期毁约问题还与种族布景和诠释经历密切干系。数据骄气,非洲裔和拉好意思裔等少数族裔群体的贷款拖欠比例广泛高于平均水平。这些群体在诠释资源获取、劳动契机和收入进步等方面恒久处于不利地位,学生贷款本该成为他们向私密动的用具,却时时演变为千里重的背负。雷同,那些莫得完成四年制大学或是就读于社区大学、业绩时刻学校的借款东谈主,也更容易还不上贷款。尽管他们也为诠释干与了大王人时候和资金,但由于学位含金量较低,好多东谈主难以通过劳动杀青收入的大幅进步,导致贷款无法凯旋偿还。这类情况在低收入群体中尤为越过,变成了“高干与、低讲演”的窘境。

学生贷款偿还窘境已不再仅仅微不雅个体的经济问题,更在演变为深档次的社会结构性繁难。谁更容易背上贷款?谁更可能堕入毁约?谁的消耗首先被动压缩?这些问题的谜底背后,折射出好意思国社会恒久存在的结构性不对等——收入差距的扩大、诠释资源的失衡,以及族群间契机的不均,而这些结构性不对等有可能逐渐鼎新为制约好意思国消耗延伸与经济韧性的深层不容。

(程实系工银外洋首席经济学家,徐婕系工银外洋经济学家)

举报 著述作家程实

徐婕

干系阅读 当一位脑机接口首创东谈主说大真话:喧嚣里藏着淘汰局,活下去的真焦炙

当一位脑机接口首创东谈主说大真话:喧嚣里藏着淘汰局,活下去的真焦炙他渴慕思作念一个恒久方针的买卖,但阛阓留个他的时候够不够,最近他心里也会打饱读。

36 昨天 16:52 程实:协同三旅途,五年可新增25万亿消耗限制

程实:协同三旅途,五年可新增25万亿消耗限制中国消耗增长的潜在标的不仅来自旯旮消耗倾向的进步空间,也来自服务消耗扩容与下千里阛阓的结构性机遇。

210 07-14 19:45 程实:HIBOR低谷之后有望和顺上行

程实:HIBOR低谷之后有望和顺上行香港金管局并不主动设定腹地利率,而是凭证阛阓需求注入流动性,HIBOR出当前刻性下滑,属于机制内的可预期服从。

189 07-01 19:49 程实:好意思元信仰体系的裂痕︱真话世经

程实:好意思元信仰体系的裂痕︱真话世经中期视角下,天下本钱成立逻辑已初始从利差驱动向信任判断调整,好意思元正从单极货币体系中的全王人锚,向多极神气中的相对钞票过渡。

295 06-15 20:07 程实:好意思国3A信用期间赶走的原因与影响︱真话世经

程实:好意思国3A信用期间赶走的原因与影响︱真话世经恒久来看,好意思国可捏续化债的旅途在关税冲击下均存在结构性制肘,债务风险虽未立即爆发开yun体育网,却已具备“不能捏续”的内在条目,信用评级下调能够仅仅这一结构性问题走向显性的初始。

287 06-08 20:54 一财最热 点击关闭